Dans une époque où la digitalisation est de mise, l’arrivée de la blockchain et plus particulièrement de la crypto-monnaie bouscule les codes.

En effet, la digitalisation de l’immobilier implique de rendre un actif immobilier qui par définition est illiquide en actif totalement liquide et accessible de pair à pair.

Aux fins d’ouvrir le champ des possibles, nous allons dans un premier temps définir la blockchain.

Il s’agit d’une base de données transactionnelles distribuées, comparable à un livre comptable décentralisé et partagé, qui stocke et transfère de la valeur ou des données via Internet, de façon transparente, sécurisée et autonome car sans aucun organe central de contrôle. Le registre est actif, chronologique vérifiable et protégé contre la falsification par un système de confiance entre les participants. Chaque membre du réseau possède une copie à jour du grand livre et le contenu est toujours en phase avec l’ensemble des participants.

Dans le monde digital, il existe plusieurs types de blockchain, pour les plus connues, Bitcoins et Ethereum.

La seconde étant la plus adaptée à la tokenisation de l’immobilier de par sa flexibilité mais plus particulièrement de par la possibilité de mettre en place des smart-contracts. Ces derniers réagissent aux évènements, aux transactions et permettent d’exécuter des tâches prédéfinies et préprogrammées. Ils vont donc permettre de déclencher des actions automatiques à partir d’éléments définis en amont.

Après avoir expliqué les termes plus techniques, nous allons répondre à une question qui se veut primordiale et centrale : « Qu’est-ce que la tokenisation ? »

Ce processus est rendu possible en associant un jeton numérique (token) inscrit sur une blockchain à un bien immobilier. Ainsi, le jeton numérique permet d’avoir accès la pleine propriété ou à une partie de la propriété d’un bien immobilier. Il est donc très important de connaître ce que le jeton numérique peut représenter, à savoir :

- La propriété un bien d’un bien immobilier ou d’une fraction de cette propriété ;

- La tokenisation des revenus fonciers ;

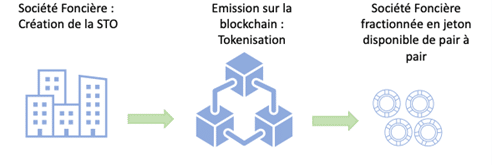

- La tokenisation des sociétés foncières sur le modèle des SCPI ;

Pour l’instant, le modèle retenu reste celui de la tokenisation de sociétés foncières. En effet, nous nous trouvons dans une conjoncture économique propice au placement immobilier, pour la simple et bonne raison qu’actuellement, l’épargne ne permet pas d’engendrer assez de rendement économique de par des taux d’intérêt beaucoup trop faibles.

C’est pour cela que les particuliers pensent de plus en plus à l’investissement immobilier. Cependant, en vue de la crise sanitaire et économique inédite que nous sommes en train de vivre, le système bancaire est réticent à l’idée d’autoriser des prêts immobiliers. L’accès à la pleine propriété devient donc de plus en plus difficile pour un particulier lambda. Les investisseurs vont donc se tourner vers les SCPI qui présentent des rendements économiques bien plus intéressants pour des risques légèrement supérieurs et un ticket d’entrée moindre. La pierre papier se démocratise et permet aux actifs immobiliers d’accentuer leur liquidité mais il reste encore du chemin à parcourir.

La tokenisation des actifs immobiliers s’appuie donc sur ce modèle.

Les tokens sont rendus publics dans le cadre de levée de fonds réglementées par le législateur via le lancement d’une STO (Security Token Offering).

Elle consiste à émettre des titres financiers sous forme de jetons enregistrés sur une blockchain. Il en découle plusieurs étapes majeures.

vv

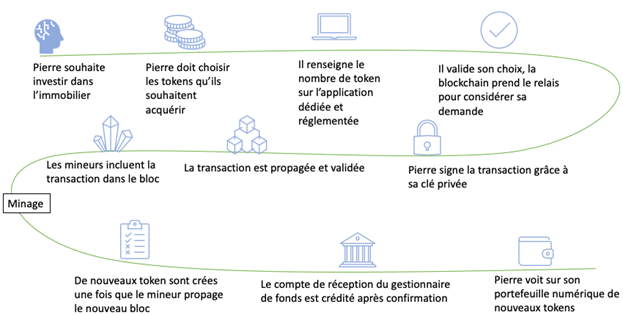

- La première étape est d’identifier l’actif qui sera tokenisé. Il s’agira d’évaluer la valeur d’un jeton numérique sur un marché sous-jacent découlant de l’actif. Ainsi, il faudra apprécier les revenus associés à chaque jeton : l’émetteur devra mettre en place un livre blanc dans lequel il va résumer le projet de tokenisation, les différentes formes et les différents revenus engendrés par les actifs sous-jacents qui seront générés et les droits associés à chaque jeton. Ce document fera office de support marketing et de promotion de la STO afin d’attirer un maximum d’investisseur.

- La seconde étape vise à s’assurer de la bonne conformité de l’opération STO. L’émetteur devra réaliser plusieurs choix pour s’assurer de la bonne conformité de la STO pour qu’elle devienne un outil de financement viable. Il devra donc choisir le meilleur pays d’émission. Actuellement, la France offre un contexte réglementaire favorable et nous allons voir pourquoi. Une fois le pays hôte choisi, il est important de déterminer le statut juridique de la structure foncière. Ainsi, le choix d’une SCPI devrait être le plus logique. Cependant, l’AMF depuis Juillet 2018 dans l’article 212-2 du Règlement, autorise une SAS à faire une offre de financement participatif à condition que le montant total de l’offre soit inférieur à 8 Millions d’euros, que l’offre s’adresse à plus de 149 personnes et que le montant du titre soit inférieur à 100 000 €. Cela suppose de passer par un site internet de financement participatif en accord avec le décret blockchain. Il est donc possible de faire appel à une STO en étant une SCPI, une SAS ou une SA.

- La troisième étape réside dans le choix d’un écosystème adéquat. Une infrastructure soigneusement préparée et fonctionnant parfaitement est indispensable pour assurer le lancement d’une STO. En effet, les modes et les plateformes de paiement doivent aussi être coordonnés et opérationnels. Il est crucial que les fonds versés par les investisseurs soient sécurisés, les monnaies fiduciaires étant conservées par une banque et les crypto-monnaies dans un coffre-fort. Ainsi, conformément au décret d’application du 24 Décembre 2018, l’infrastructure d’une STO doit dépendre d’une blockchain conçue et mise en œuvre de façon à garantir l’enregistrement et l’intégrité des inscriptions et à permettre, directement ou indirectement, d’identifier les propriétaires des titres, la nature de ceux-ci et leur nombre. Dans le but de répondre aux exigences du KYC (Know Your Customer) s’agissant de la procédure d’identification et de connaissance du client de pair avec la réglementation anti-blanchiment de capitaux.

La tokenisation de l’immobilier dépend de la bonne conformité et d’une organisation optimale de la STO permettant au processus d’être viable et sécurisé. Le processus en lui-même paraît simple mais sa mise en place est tout aussi complexe.

Cependant, comme nous avons pu le constater, la réglementation française semble être favorable à l’utilisation de cet outil dans une politique qui vise à se placer en précurseur du mouvement.

Pour conclure la tokenisation des actifs immobiliers devient de plus en plus d’actualité présentant de nombreux avantages.

Dans un premier temps, les jetons numériques bénéficient d’une plus grande souplesse que les placements plus traditionnels et permettent d’accéder à l’investissement immobilier pour un ticket d’entrée plus modeste. Le marché de l’investissement s’ouvrira à un plus grand nombre d’investisseurs et pas seulement recentré sur les institutionnels du secteur. La tokenisation engendrerait de plus, une désintermédiation du secteur et abaisserait de nombreuses barrières à l’entrée. Les sociétés foncières pourront s’affranchir des couteuses introductions en bourse et émettre des jetons vendus en direct, sans passer par l’intermédiaire des banques d’affaires ou encore des courtiers.

Dans un second temps, cette tokenisation facilitera les échanges, rendant le marché de l’immobilier plus liquide grâce aux jetons numériques (token) qui seront directement distribués sur les plateformes réglementées qui fonctionnent 24 heures sur 24 et 7 jours sur 7.

Ainsi, de par la tokenisation, il est possible d’investir dans l’immobilier en une fraction de seconde et sans intermédiaire.

De nombreux points restent encore à éclaircir notamment en ce qui concerne la valorisation de la société foncière, des droits et obligations rattachés aux jetons numériques mais aussi le rôle que pourrait avoir l’expert immobilier dans ce processus novateur en se plaçant en régulateur.

Camille DELRIEU

Related Posts

Quelle place pour l’intelligence artificielle en expertise immobilière ?

Au niveau des transformations…